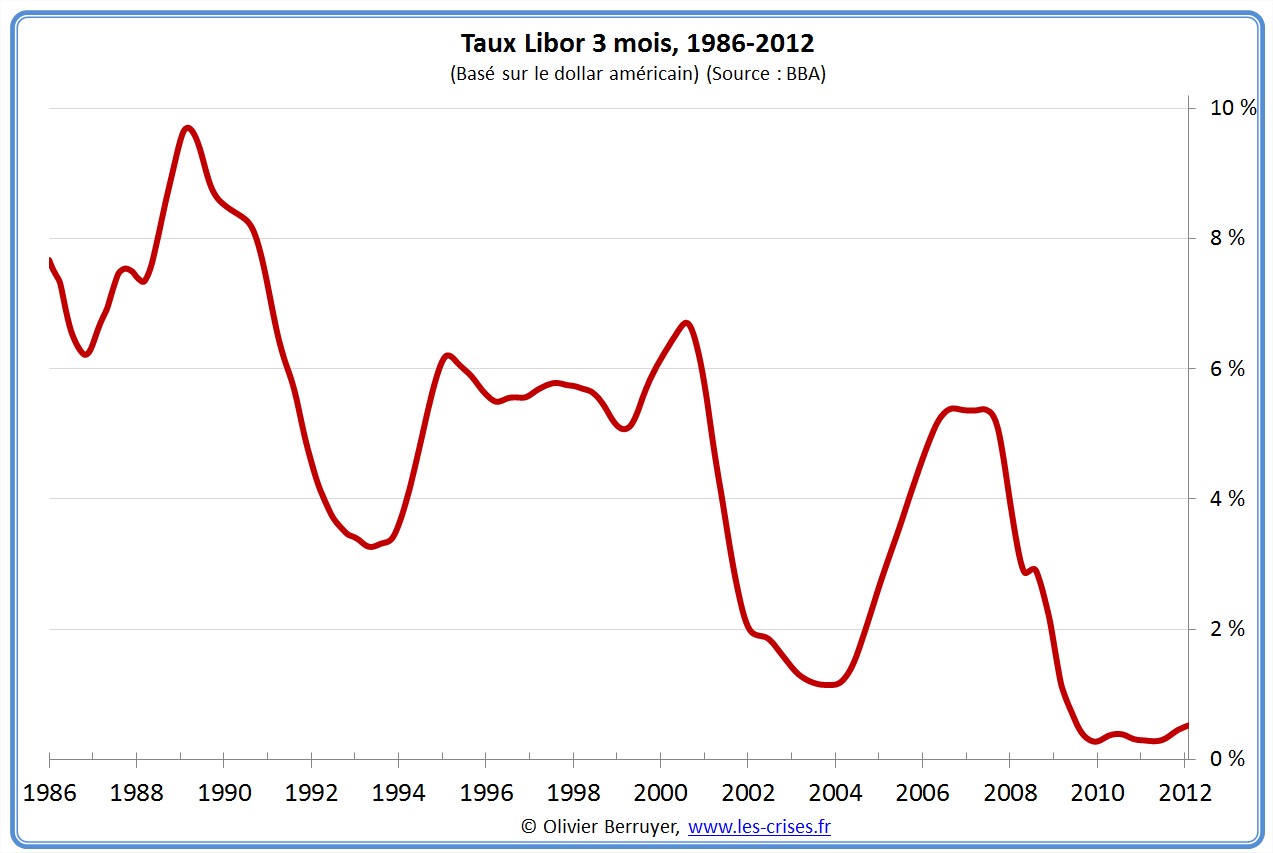

Comme j’ai encore le regret de constater que nombre de personnes croit que le marché interbancaire est un marché comme un autre, qu’il n’est pas artificiel et dominé essentiellement par sa banque centrale, je poursuis ma série de graphiques illustrant ce fait, après les États-Unis, ou le Royaume-Uni.

Voici le graphique du cas Japonais :

Les taux à court terme (vert, jaune) suivent de très près le taux directeur (bleu). Le taux de la dette publique à long terme (rouge) les suit à distance mais presque aussi fermement.

On y voit très clairement que la Banque du Japon (banque centrale japonaise ayant en charge le yen, la monnaie japonaise), lorsqu’elle choisit son taux directeur (bleu) détermine par ses opérations habituelles les taux des bons du Trésor japonais (vert) et le taux interbancaire nippon (jaune) et oriente fermement la direction des taux à plus long terme de la dette publique japonaise (rouge). Les coefficients de corrélation entre chacune de ces courbes et le taux directeur s’étale de 0,971 (avec les obligations du trésor) à 0,996 (avec les bons du Trésor), c’est à dire une synchronisation de quasiment parfaite à presque absolument parfaite (le maximum possible est 1, le minimum 0). Le Libor est corrélé au taux directeur à 0,983.

On peut remarquer qu’à la veille de l’explosion de la bulle financière japonaise en 1990, le Ponzi financier marche à plein, les banques sont en quête de financement pour poursuivre le Ponzi encore un tour. La banque du Japon concède à leur prêter les sommes nécessaires (elle n’a pas le choix : elle doit assurer le fonctionnement du système de paiement dont elle a la charge), mais seulement à un taux directeur toujours plus élevé car elle souhaite crever cette bulle. Elle fait plus que doubler ce taux : il monte jusqu’à 6 % alors que nous ergotons sur un 0,25 % de trop ou manquant ! Une fois la bulle crevé, la récession s’ensuivit et la Banque du Japon réduisit son taux directeur plus spectaculairement encore qu’elle ne l’avait augmenté. Jusqu’à 0,5 % et même presque 0 % depuis 1995. Les banques japonaises, qui se disputaient volontiers le financement alloué par la Banque du Japon au point que le taux interbancaire à 3 mois collait et parfois dépassait les obligations à long terme du Trésor nippon, se sont mises à se précipiter même sur des bons du Trésor à court terme inférieur au taux directeur en 1999, alors que la crise asiatique avait encore réduit les opportunités de crédit au reste de l’économie.

Remarquons au passage un fait expliqué par les néochartalistes mais très largement incompris des autres, et totalement par les partisans du déficit zéro : le Trésor public d’une nation monétairement souveraine est la clé de voûte de cette monnaie, il est le point de départ et d’arrivé de cette monnaie, aussi la mascarade du financement du Trésor par les banques est-elle anéantie lorsqu’elles recherchent un refuge. C’est-à-dire qu’elles ne peuvent plus faire semblant de pouvoir placer cette monnaie ailleurs que chez le(s bons du) Trésor. La dette publique à long terme, parce qu’elle immobilise la monnaie a priori plus longtemps, exige des taux plus élevés (rouge). Mais même là, on voit les taux lentement tendre vers zéro à partir de 2006. Comme il est dur de trouver de bons placements pour la monnaie du déficit public ailleurs qu’auprès du trésor émetteur (à part thésauriser ses billets ou les refiler avec le même problème à quelqu’un d’autre, il n’y a aucun moyen)… Début 1999, il semble que la méthode de vente des bons du Trésor ait été modifiée : avant il y a une fixation des taux, après il y a une mise aux enchères publiques1. On voit aussi que ça n’a influé qu’à la marge. Enfin, on constate qu’à partir de 2006, il y a un léger retour à la « normale », retour brisé par la crise des subprimes.

Ce graphique est particulièrement parlant parce que ça fait 20 ans que les partisans du déficit zéro nous affirment qu’en cas de crise, il faut réduire le déficit public pour éviter de devoir payer des intérêts élevés sur la dette publique voire de faire défaut faute de financement privé, le Japon illustre magistralement que la relation est inverse : en cas de prospérité impétueuse, les taux du trésor montent avec ceux de la banque centrale malgré des surplus budgétaires (série statistique ici) et qu’à l’inverse, lorsque le déficit représente 7 % du PIB en 2003 ou 10 % en 2009, en pleine crises donc, le trésor japonais paie des intérêts ridiculement bas, proche de 0 % à court terme, toujours en suivant les taux de la banque centrale.

Le professeur William Mitchell s’est intéressé à cette lancinante et interminable crise japonaise dans un article très intéressant dont je fournis ici ma traduction :

« Le Japon n’a pas seulement été frappé par la crise financière (pendant laquelle les exportations nettes se sont effondrées début 2008) mais aussi plus tard en 2011 il a subi un tsunami qui a dévasté ses régions nord-est.

Durant la crise financière, l’investissement privé et les exportations nettes se sont contractés durant la majeure partie de 2008 et 2009. Il y eut une forte réponse fiscale contracyclique tant par l’investissement que par la consommation publics durant cette période de déclin de la dépense privée.

Le gouvernement entreprit de retirer sa relance fiscale trop tôt — bien que la croissance de la consommation gouvernementale s’était poursuivie à travers 2010 tandis que l’investissement public avait commencé à se contracter. Alors que les composantes non-gouvernementales de la dépense repartaient tout juste, elles n’étaient pas assez fortes pour résister à l’impact du ralentissement fiscal, et ainsi la croissance réelle du PIB se remit à ralentir.

Graphique représentant les décennies perdues et leurs diverses composantes clés dont Wray fait régulièrement mention dans cette traduction.

La réponse fiscale à la toute dernière crise fut forte et bien que la balance commerciale avait recommencé à éreinter la croissance, la baisse globale instiguée par cette désastreuse catastrophe naturelle fut relativement modeste et brève. Une fois de plus, la reprise fut financée par une puissante réaction fiscale contracyclique qui a également propulsé la croissance de la consommation privée.

La croissance de l’investissement public (vert) est nécessaire à la croissance du PIB (bleu).

Le graphique suivant montre les contributions (en pourcentage) à la croissance du PIB réel au Japon durant le dernier trimestre et les 12 dernier mois (jusqu’au trimestre de mars 2012). Une fois encore on observe une forte contribution du secteur gouvernemental à la croissance du PIB réel au milieu d’un désastre naturel qui détériora les capacités exportatrices de la nation et effraya l’investissement privé.

Sur les 12 derniers mois comme sur les 3 derniers, le secteur public apporte un complément très significatif à la consommation privée et à l’investissement privé très déficient.

[…] J’entends souvent dire que les contribuables japonais devront payer pour toute les dépenses gouvernementales une fois que la dette aura explosé. Ce sont de vieilles prédictions. Mais voici les faits.

Les taux d’imposition sur le revenu ont diminué au Japon durant ces trente et quelques précédentes années, et la structure de la fiscalité s’est considérablement aplatie. Il y eut quelques ajustements mineurs (à la hausse) aux taux marginaux de certaines tranches de revenu en 2007.

Plus encore, le taux de TVA s’est maintenu à 5 % pendant des années alors que les déficits s’accroissaient.

Il faut toujours faire la distinction entre une hausse de la recette fiscale (à taux constants) et une augmentation des taux d’imposition eux-mêmes. Le premier signifie des revenus et un emploi à la hausse tandis que le second signifie que les revenus disponibles par dollar gagné diminuent.

Le Japon est en ce moment embourbé dans une resucée de 1997 avec les politiciens conservateurs essayant de faire passer un doublement de la TVA (de 5 pour cent à 10 pour cent).

En 1997, les conservateurs mirent sous pression le gouvernement japonais et prédisaient la faillite imminente de l’État (défaut généralisé de ses paiements) afin qu’il augmente la TVA à 3 pour cent plutôt que 5. Ce fut la dernière fois que la TVA augmenta.

Qu’il soit su qu’au début des années 1990, il y eut un effondrement majeur de la dépense privée au Japon, une nation dont le privé épargne déjà opiniâtrement beaucoup pour des raisons institutionnelles et culturelles. L’effondrement résultait de l’éclatement d’une très grosse bulle immobilière. Le Japon entra ainsi dans sa décennie perdue.

Le gouvernement japonais était trop précautionneux au regard des conditions d’une politique de relance fiscale. Il adopta initialement un rôle expansionniste qui donna une modeste croissance du PIB réel. Mais, durant cette période il était constamment harcelé par les fanatiques de l’austérité et en 1997, il succomba à la pression et planifia un budget austère (augmentant le taux de TVA). L’économie, qui montrait quelques signes de reprise, piqua du nez. [NdT : On peut remarquer les mêmes mouvements des courbes en 2001. Il faut attendre 2003 à 2005 pour que l’économie puisse repartir d’elle-même, c’est-à-dire conjugue croissance du PIB (jaune), prix à la hausse (rouge) et déficit public en baisse (vert), reprise qui sera brisée par la crise de 2008…]

Cela amena une période de politique monétaire expansionniste. Durant la majeure partie de cette période, la Banque du Japon (BdJ) poursuivait deux politiques distinctes : sa politique de taux d’intérêt zéro (TIZ) qui commença en février 1999 — dans sa déclaration officielle la BdJ dit qu’elle maintiendrait le taux au jour-le-jour (le taux directeur à court-terme) à zéro jusqu’à la disparition des craintes de déflation. (Source : Déclaration de la BdJ en avril 1999) ; et (b) une politique d’assouplissement quantitatif qui vit la banque du Japon depuis mars 2001 ajouter des réserves excessives (et de très loin) en sus du volume nécessaire pour s’assurer que ses opérations de gestion de la liquidité pourraient maintenir une politique de taux d’intérêt zéro.

La politique TIZ n’était pas constante et certaines périodes virent le taux au jour-le-jour autorisé à monter jusqu’à 0,25 % mais il fut le plus souvent retenu à zéro. La BdJ a constamment affirmé aux marchés financiers que la politique de TIZ ne serait relâchée que lorsque le taux d’inflation de base (core inflation) aura « été positive pendant plusieurs mois et, plus encore, qu’elle sera projetée comme demeurant positive ».

Les chercheurs ont étudié dans quelle mesure la politique de TIZ impacte vraiment la structure des taux d’intérêt. Un certain nombre d’études orthodoxes bâclées essayèrent de dénier son impact et à la place dirent que les taux à long terme étaient directement fonction de la déflation et qu’ils grimperaient aussitôt que de la croissance serait attendue.

Ils avaient tort — comme d’habitude.

En 2004, la Banque des Règlements Internationaux tint une conférence en Suisse sur le thème — Comprendre l’inflation faible et la déflation. Un des papiers présentés lors de la conférence — La déflation japonaise, problèmes du système financier et politique monétaire — par Naohiko Baba, Shinichi Nishioka, Nobuyuki Oda, Masaaki Shirakawa, Kazuo Ueda et Hiroshi Ugai (dorénavant le collectif de Baba) — examinèrent plusieurs traits de la politique monétaire japonaise.

Au contraire des études antérieures, les auteurs trouvèrent que la politique de TIZ avait :

… des effets significatifs sur la structure des taux d’intérêt

Plus encore, en relation avec l’assouplissement quantitatif (AQ) les auteurs trouvèrent que le but était de maintenir une « ample offre de liquidités en utilisant les soldes des balances courantes (SBC) à la BdJ afin d’opérer la politique ciblée et de maintenir assidument d’amples provisions de liquidité jusqu’à ce que le taux de changement du noyau de l’IPC [NdT : Indice des Prix à la Consommation ou niveau des général des prix] devienne positif de manière soutenue ». Les SBC sont celles des réserves de la banque centrale détenues par les banques commerciales.

Pour vous donner une idée d’à quel point l’AQ était significatif en volume, le collectif de Baba note que l’effort de la BdJ pour son objectif de liquidité sur les SBC fut

… augmenté plusieurs fois, atteignant 30 à 35 billions [NdT : 1 000 milliards] de yens en janvier 2004, comparé aux réserves requises d’approximativement 6 billions de yens.

Ainsi pour maintenir un taux d’intérêt à zéro la BdJ n’eut qu’à laisser traîner 6 billions de yens dans le système, mais au lieu de cela en moins de trois ans après le début de cette politique, elle avait ajouté presque 6 fois ce volume.

Il y a deux choses à en tirer. D’abord, la croissance des réserves bancaires (base monétaire) n’a rien généré qui ressemble de loin à une hausse proportionnelle des agrégats monétaires plus larges. Le néochartalisme (ou MMT) nous enseigne qu’un accroissement des réserves bancaires n’augmente pas la capacité des banques à faire des prêts (création de crédit). C’est un mythe que les manuels d’économie orthodoxes perpétuent.

Deuxièmement, la hausse plutôt insignifiante des réserves bancaires n’a pas haussé l’inflation qui a continué avec obstination à flotter autour de zéro et baissant occasionnellement en territoire négatif. À nouveau cela défie les prédictions de la macroéconomie dominante. Toutefois, d’un point de vue néochartaliste, il fallait s’y attendre.

Accordez-vous la lecture de ces billets — Créer des réserves bancaires n’étend pas le crédit et Créer des réserves bancaires n’est pas inflationniste — pour en savoir plus sur ce sujet.

Le gouvernement japonais réintroduisit également la relance fiscale après la catastrophe de 1997. Les faits suggèrent que c’est cela qui propulsa la croissance du PIB réel dans la période suivante, qui persista faiblement jusqu’à la crise récente. Les faits suggèrent aussi que les interventions de politiques monétaires sont moins efficaces pour les raisons exposées dans les deux billets cités au paragraphe précédent.

Le collectif de Baba fait une observation intéressante sur la politique fiscale japonaise :

Une politique fiscale agressive soutenue par une expansion monétaire agressive peut fonctionner comme une arme puissante pour combattre la déflation. En un sens, la BdJ a partiellement procuré un tel cadre en maintenant les taux d’intérêt à court-terme à presque zéro pendant environ 10 ans. Les autorités fiscales, toutefois, se sont abstenus de profiter d’un tel environnement, comme on peut le constater avec les fortes réductions de l’investissement public depuis 1996.

Donc s’ils avaient été plus agressifs plus tôt et continûment, la décennie perdue aurait pu n’être qu’une récession vite résorbée et ils auraient retrouvé une croissance robuste beaucoup plus tôt qu’ils ne l’ont fait.

Accélérons jusqu’en 2012. Le FMI a mis sous pression le gouvernement japonais pour tripler sa TVA (de 5 % à 15). En juillet 2011 — le FMI a affirmé que la position fiscale du Japon a un besoin urgent de consolidation — voir le FMI presse le Japon de tripler sa TVA pour restaurer ses finances.

Maintenant le premier ministre du Japon a essayé de faire passer cette politique depuis qu’il a été élu en septembre 2011. Il propose de doubler la TVA d’ici 2015.

Ma prédiction est claire — s’ils parviennent à faire passer cela au parlement alors une récession s’ensuivra dans les circonstances actuelles.

Ils devraient prêter attention à la leçon de 1997.

La dernière chose que le gouvernement japonais devait faire serait de retirer son soutien fiscal en augmentant les taxes. Il a une inflation basse voire négative, un chômage stable mais persistant, un sous-emploi en hausse, un déficit massif d’infrastructure en raison du tsunami, et une dépense privée à plat. »

Note :

1 J’ai complété mes recherches et j’ai finalement découvert le fond de l’affaire. Effectivement, tout au long des années 1990, il y eut un long travail d’influence de Wall Street et de la City via leurs gouvernements respectifs pour que le vaste marché de la dette publique japonaise s’ouvre à eux (ce marché pesait environ 2/3 de son homologue américain en 2003). Ces efforts n’ont abouti au lancement d’enchères publiques qu’en avril ou mai 1999 d’après la série de données, et encore, seulement pour les maturités à 1 et 30 ans, et il faut attendre 2006 pour la libéralisation totale du marché (Bond Market Development in Japan, 2008, Yoshino). Voici le résumé de première page de Japanese Government Bond Auctions: The U.S. experience, Working paper n° 99 de Hamao et Jegadeesh :

Il y a eu de constantes frictions entre les États-Unis et le Japon sur les questions économiques. Après d’interminables négociations et des menaces de représailles, le Japon a accepté de vendre ses obligations publiques ouvertement aux compétiteurs étrangers. Ce papier examine l’expérience des États-Unis sur les enchères de la dette publique japonaise (DPJ). Il teste également les prédictions de la théorie des enchères avec les données des enchères de la DPJ. Bien que la part d’enchères réussies des entreprises américaines aux enchères de la DPJ à 10 ans a connu des haut et des bas, leur part aux enchères à 20 ans s’est accru continûment. […] le profit moyen des enchères réussies n’est pas fiablement différent de zéro, et le degré de concurrence ainsi que le niveau d’incertitude sont perçus comme insignifiants à déterminer le profit des enchères.

[Post Scriptum du 6 août 2012] Après relecture, il m’est apparu que les courbes de mon second graphique originel, apparaissaient étrangement décalées. Les courbes des données annuelles semblaient avoir un an d’avance sur ce qu’en disait Wray. Moi-même je parlai de la « reprise qui sera brisée par la crise de 2007 », alors qu’elle ne vint au Japon qu’en 2008 ! (comme tout le monde d’ailleurs) Après reconstruction de mes graphiques depuis les sources de FRED, j’ai pu constater que l’erreur ne venaient pas de moi. Finalement, j’ai compris que les sources japonaises de FRED était transmises en indiquant simplement l’année, et qu’il ajoutait abusivement « 1er janvier » à chaque année. Or, les sources ne concernent pas l’inflation/croissance du PIB réel/déficit public jusqu’au premier janvier de l’année indiqué, c’est-à-dire de toute l’année précédente, mais du premier janvier jusqu’au 31 décembre de l’année indiquée. Alors, Wray ne semble plus avoir une année d’avance dans ses explications de courbes. J’ai remplacé le graphique par une version mise à jour.

Note :

1 Voici les dix autres de la série :

L’Inde

La Nouvelle-Zélande

L’Australie

La Suède

Le Canada

L’Afrique du Sud

Le Brésil

Le Japon

Le Royaume-Uni

Les États-Unis d’Amérique